Dnes si dovolíme udělat lehké srovnání překlenovacího úvěru ze stavebního spoření a hypotéky. Nedávno jsme totiž diskutovali na toto téma s jednou paní, která chtěla vědět, proč se jí snažíme přesvědčit, že hypotéka je výhodnější a překlenovací úvěr je drahý.

My jsme jí ovšem nechtěli přesvědčit, co je výhodnější, chtěli jsme jen, aby pochopila, že pokud bude porovnávat dva konstrukčně stejné úvěry, z nichž jeden úvěr bude úročen sazbou 2,8% p.a. a druhý bude úročen sazbou 3,5% p.a., logicky musí vyjít, že úvěr s vyšší sazbou bude pro klienta dražší a tudíž nevýhodnější.

Ale pojďme na to pěkně pomalu. Rozdíl mezi hypotékou a překlenovacím úvěrem je totiž velmi podstatný. U standartní hypotéky s anuitním splácením totiž hned od první splátky splácíte zároveň i jistinu. Výše splátky je stále stejná pouze se mění výše úroku a úmoru. Úrok se s každou další splátkou nepatrně snižuje a úmor nepatrně roste.*

*(anuitní splátka úvěru se skládá z úroku a úmoru, úrok je náklad, který zaplatíte finanční instituci, úmorem snižujete výši vašeho dluhu)

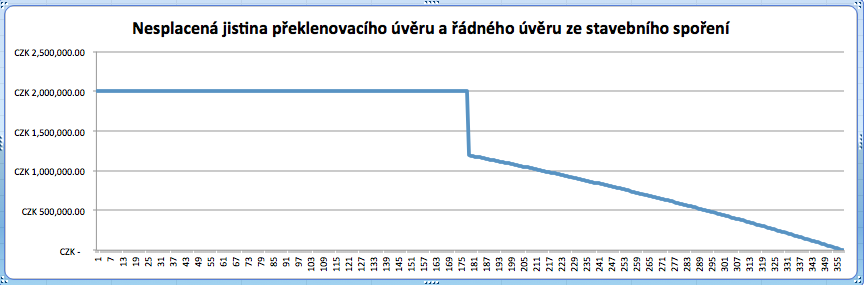

Naproti tomu u překlenovacího úvěru splácíte po celou dobu překlenovacího úvěru úroky ve stejné výši. Může se stát, že překlenovací úvěr budete mít klidně i 15 let a po tuto dobu budete stále platit úroky z celé výše úvěru. Je to zajímavá konstrukce, ale pouze pro finanční instituci, ne pro klienta. Úvěr s takovou konstrukcí se klientovi zákonitě musí prodražit.

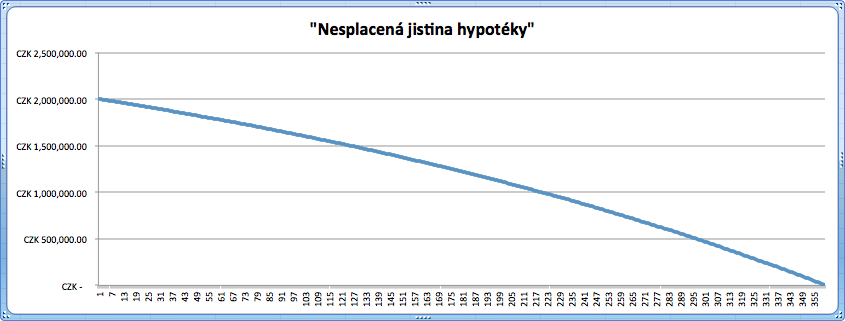

Jak vypadá průběh nesplacené jistiny a z jaké částky platíte úroky, je vidět na následujících dvou obrázcích, kde je namodelový úvěr ve výši 2.000.000,- Kč, na 30 let, s úrokovou sazbou 3% p.a..

Za prvních 5 let zaplatíte na úrocích:

- u hypotéky 284.032,- Kč

- u překlenovacího úvěru 300.000,- Kč

Za prvních 10 let zaplatíte na úrocích:

- u hypotéky 532.204,- Kč

- u překlenovacího úvěru 600.000,- Kč

Rozdíl tu tedy je a není zanedbatelný i při stejné úrokové sazbě. Rozdíl nám může zvětšit i vyšší úroková sazba v případě překlenovacího úvěru, dnes jsou vyšší úrokové sazby u překlenovacích úvěrů než u hypoték. Před šesti lety to bylo obráceně, většinou byly před šesti lety úrokové sazby nižší u překlenovacích úvěrů než u hypoték.

Z toho nám tedy plyne ponaučení, že pokud si děláme nějaké srovnání u nákladovosti úvěru, je třeba, aby to srovnání bylo správné. A je třeba porovnávat jen na období, kde jsou konstantní parametry. U hypoték nebo překlenovacích úvěrů to je vždy jen délka první fixace. Náklady na další období porovnat nemůžete, protože neznáte úrokové sazby.

Při srovnání úvěrů ale nelze také zapomenout na to, jak je napsaná úvěrová smlouva a všeobecné úvěrové podmínky. Klienti některých stavebních spořitelen by mohli dlouho vyprávět o svých špatných zkušenostech a jednostranné změně podmínek.