Osvobození od daně z příjmu částky ve výši 30.000,- Kč zaplacenou zaměstnavatelem zaměstnanci dle paragrafu 6, odstavce 9, písmeno p, bod 3, Zákona o dani z příjmu

I. část si můžete přečíst zde.

V tomto článku si dovolíme vysvětlit, proč jsme pro omezení nebo dokonce pro úplné zrušení daňových úlev, které se týkají životního pojištění, v souvislosti s návrhem, které vydalo ministerstvo financí.

Opět si totiž lidé, v tomto případě zaměstnanci, mohou říci, že pokud stát omezí a nebo zruší tuto daňovou úlevu, budou na tom hůře než předtím. Pravda to však je jen částečná. Jde především o to, jestli vám zaměstnavatel přispívá na běžné pojistné a nebo mimořádné pojistné. Rozdíl v tom je zásadní.

Pojďme se na to podívat. Jako první vezmeme variantu, kdy vám zaměstnavatel přispívá 1.000,- Kč měsíčně na běžné pojistné vašeho životního pojištění. Pokud náš web sledujete, již víte, že reálná návratnost takto nastaveného produktu životního pojištění je 10 až 12 let, v závislosti na poplatkové struktuře a zhodnocení, v extrémních případech to může být i delší doba.

Jak dlouho pracujete u vašeho současného zaměstnavatele? Jen malé procento lidí vydrží u jednoho zaměstnavatele takto dlouhou dobu. Fluktuace je veliká. Pojistné smlouvy se pak předčasně ruší a klient nevydělává. Vydělává jen pojišťovna a zprostředkovatel.

Druhá varianta je, že část peněz vám zaměstnavatel přispívá na běžné pojistné a část vám přispívá na mimořádné pojistné. Standardně je rozdělení při platbě 1.000,- Kč měsíčně takové, že 300,- Kč jde do běžného pojistného a 700,- Kč jde do mimořádného pojistného. Tato varianta je pro klienta méně nákladná než varianta první a klient začíná v tomto případě vydělávat přibližně po šesti letech.

Zaměstnavatel vám však může přispívat i do penzijního připojištění a nebo doplňkového penzijního spoření, ve kterém si můžete zvolit i odvážnější investiční strategii a mít tak potenciál vyššího zhodnocení.

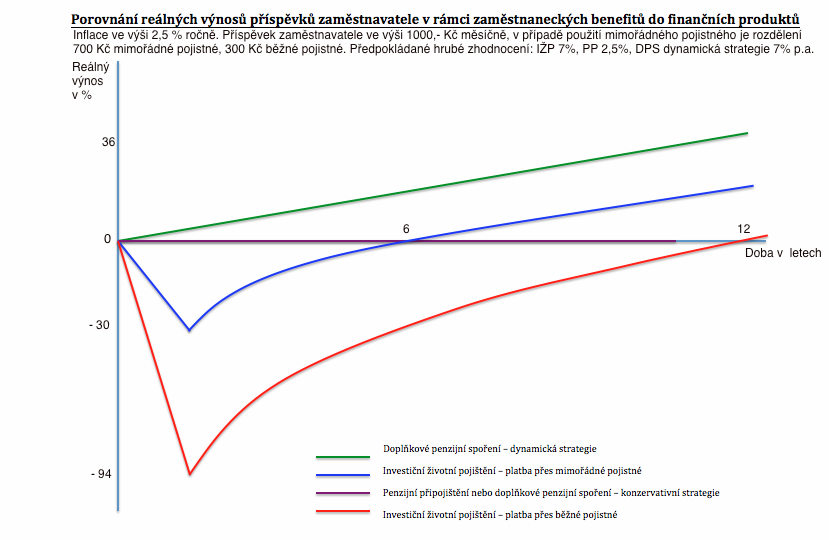

Na následujícím obrázku srovnáváme reálné zhodnocení příspěvků zaměstnavatele do všech produktů, do kterých vám může zaměstnavatel přispívat. ( Počítáno s následujícími daty : inflace ve výši 2,5 % ročně. Příspěvek zaměstnavatele ve výši 1000,- Kč měsíčně, v případě použití mimořádného pojistného je rozdělení 700 Kč mimořádné pojistné, 300 Kč běžné pojistné. Předpokládané hrubé zhodnocení: investiční životní pojištění 7% ročně, transformovaný penzijní fond(penzijní připojištění) 2,5% ročně, doplňkové penzijní spoření dynamická strategie 7% p.a. , investiční riziko je vždy vyšší v případě dynamických strategií)

Nejpoužívanější produkt, investiční životní pojištění se ukazuje jako produkt, který není vhodný na vytváření rezerv. Použití mimořádného pojistného tohoto produktu má pozitivní dopad na peníze klienta, ale ani tak to není ideální řešení.

U penzijního připojištění a konzervativní strategie doplňkového penzijního spoření vám výnos přibližně pokryje inflaci. Což také není žádné terno, ale v některých případech se dá takové řešení doporučit. Například na kratším časovém horizontu.

Doplňkové penzijní spoření s dynamickou strategií je jasný vítěz tohoto srovnání. Poplatková struktura tohoto produktu je pro klienty nejpříznivější a pokud si opravdu vytváříte díky příspěvkům zaměstnavatele rezervu na stáří, je to velmi dobrá varianta.

Pokud by tedy stát zrušil daňové úlevy na příspěvky zaměstnavatele do životního pojištění a zachoval by daňové úlevy na příspěvky do třetího pilíře, tedy penzijního připojištění a doplňkového penzijního spoření, bylo by to velmi dobré řešení, které by opět trochu očistilo pojišťovací byznys.

Na závěr připomínáme skutečnost, že o případném přehodnocení strategie firemních příspěvků do finančních produktů se vždy poraďte s odborníkem. Odborníky najdete mimo jiné také na našich stránkách v sekci členové.